Les techniques du blanchiment sont nombreuses, leur variété démontre l'ingéniosité toujours plus poussée des délinquants, afin de réintroduire leur argent illicite dans l'économie légale. La variété des montages mis au point par les blanchisseurs rend l'étude des opérations de blanchiment très fastidieuse et difficile. Les techniques sont certes nombreuses, mais limitées. Nous avons choisi de les classer selon la nature de l'opération qu'elles impliquent.

1 - Les moyens primaires :

Ce sont des techniques courantes, souvent utilisées dans la phase de placement. Elles consistent à se débarrasser des liquidités trop encombrantes par toute une panoplie de moyens soit dans des établissements financiers traditionnels ou sophistiqués, soit dans l'économie de détail, soit complètement en dehors de l'État par des transferts divers (devises, ordres de virements, achat/vente de valeurs mobilières, virements électroniques, etc.). En effet, l'écoulement de l'argent sale ou noir peut emprunter, dans ce cas, trois circuits différents :

a) L'amalgame :

C'est l'une des opérations les plus simples qui consiste, comme nous l'avons évoqué précédemment, à mêler les revenus illégaux à ceux qui sont issus d'une activité légale, rien de plus facile pour les commerces faisant la plus grande partie de leur chiffre d'affaires en espèces. Un antiquaire qui vend une commode Louis XV à 50 000 francs peut très bien prétendre l'avoir vendu à 70 000 francs et blanchir ainsi 20 000 francs qui proviennent d'un trafic de drogue.

b) Acquisition d'objets de luxe ou de biens immobiliers :

Elle constitue une méthode de blanchiment non négligeable. Le but de ces achats est tridimensionnel. Ils permettent de s'offrir un style de vie distingué et luxueux, transformer l'aspect voyant des profits colossaux illicites en une valeur à peu près équivalente mais moins voyante et de constituer des avoirs de réserve qui seront utilisés pour la poursuite des activités criminelles.

c) Falsification des résultats de l'entreprise :

Les blanchisseurs peuvent recourir à l'utilisation d'entreprises commerciales pour travestir leurs revenus issus des activités illicites. L'une des déviations les plus courantes consiste à falsifier le résultat de l'entreprise de façon à accroître substantiellement les bénéfices. Ainsi, les écritures comptables seront modifiées pour justifier un exercice florissant ou une activité très rentable. La technique est d'autant plus facile lorsque l'entreprise opère au travers d'une chaîne de sociétés, dont certaines réalisent des bénéfices, d'autres pas. Ceci motive les transferts financiers d'une société à l'autre et rend moins apparente l'opération de blanchiment (Accroissement de l'effet de levier des sommes blanchies).

d) Transport physique de l'argent :

Cette technique consiste

à utiliser les services des passeurs professionnels pour transporter

l'argent "cash" vers des intermédiaires financiers complaisants.

Avocats et courtiers "les cols blancs" ont souvent été impliqués

pour réceptionner des valises de billets qui devaient alimenter

des dépôts anonymes sur des comptes numérotés.

L'objectif est donc d'expatrier

des profits générés par les activités criminelles

pour les injecter dans le système financier international, en profitant

des législations et réglementations souples ou laxistes de

certains pays.

A part ces méthodes ( primitives ), la mise en oeuvre de techniques de blanchiment requiert le recours d'expertises juridiques, fiscales et bancaires qui est fourni contre forte rétribution par certains départements spécialisés du secteur bancaire et des avocats d'affaires dont c'est la principale activité. Les procédés utilisés se caractérisent par leur degré de fiction.

2- La manipulation de documents commerciaux

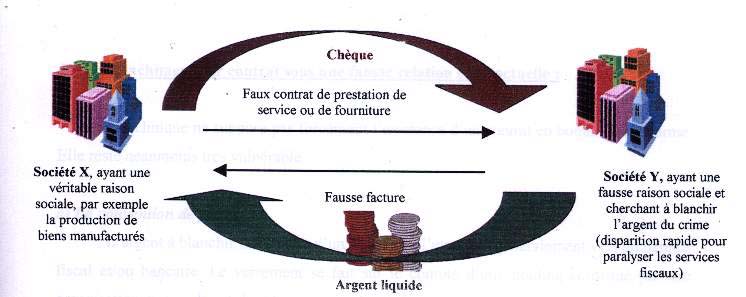

a) La fausse facture :

De très nombreux exemples à base de fausses factures peuvent illustrer des procédés de blanchiment. La technique suppose l'existence de deux sociétés pouvant prétendre à des rapports commerciaux, elle permettra, en outre, aux mafieux de transformer l'argent liquide en monnaie scripturale en justifiant leurs revenus. Le plus souvent, une société X qui est contrôlée par un groupe de criminalité organisée, entre en contact avec une autre société Y soucieuse de récupérer de l'argent liquide pour échapper aux charges fiscales, nourrir sa « caisse noire » ou subvenir aux dépenses personnelles de ses dirigeants.

Cette société Y va émettre des chèques ou des effets de commerce, en contrepartie des fausses factures dressées par la société X, et pourra ainsi alourdir fictivement ses charges réelles. Pour sa part, la société X va encaisser ces chèques et remettre des espèces (montant des chèques moins la TVA et le plus souvent une commission) aux dirigeants de la société Y.

Fausse facture36

Un exemple concret de l'utilisation de cette technique est illustré par le cas d'un ressortissant australien qui effectue d'importants investissements immobiliers (achat de propriétés et châteaux pour 6,2 millions de francs). Or, l'examen de ses comptes bancaires fait apparaître des transfert de fonds en provenance de l'étranger. Cet opérateur sera inculpé pour blanchiment en France, car ses activités financières mettent en lumière des liens étroits avec des Australiens poursuivis dans leur pays pour trafic de stupéfiants. Ou encore, ce titulaire d'un compte bancaire en France, ressortissant européen, qui sert de prête-nom pour négocier des titres provenant du produit d'un important trafic de stupéfiants aux États-Unis. La somme qui était en jeu a été estimée à 15 millions de francs.

Ou bien ces virements importants provenant de sociétés américaines situées dans des paradis fiscaux qui parviennent sur le compte d'un ressortissant d'Afrique du Nord. La liste des exemples pourrait être longue et non exhaustive.

b) La fausse vente aux enchères :

Il suffit que la valeur des objets à vendre soit difficilement identifiable, quant à leur valeur ou leur origine, pour que cette technique soit mise en _uvre. Le trafiquant remet une somme d'argent en liquide à un complice qui achète l'_uvre lors de sa mise aux enchères. Le trafiquant reçoit alors en paiement le montant qu'il voulait blanchir des mains du commissaire priseur. Le complice restitue les objets et reçoit une commission. Le degré de fiction reste dans ce cas relativement faible. La légitimité des transferts sera plus forte si les trafiquants passent de vrais contrats et impliquent des tiers qui peuvent être de bonne foi.

3 - Le blanchiment par contrat sous une fausse relation contractuelle

Cette technique ne suppose pas forcément l'existence d'un contrat en bonne et due forme. Elle reste néanmoins très vulnérable.

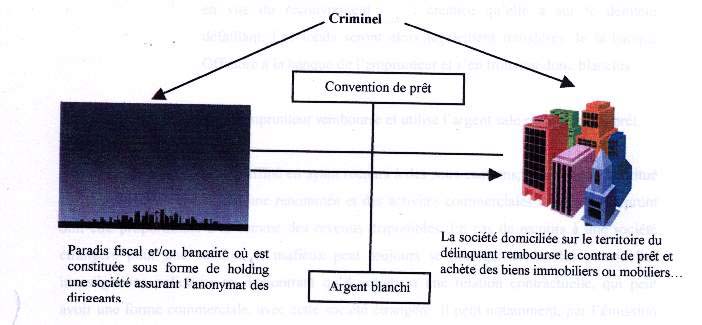

a) La convention de prêt :

L'argent à blanchir

fait l'objet d'un transfert à l'étranger, généralement

vers un paradis fiscal et/ou bancaire. Le versement se fait sur le compte

d'une holding constitué par une organisation criminelle et dont

l'anonymat des dirigeants est assuré. Cette société

passe une convention de prêt avec une autre société

se trouvant sur le territoire de l'organisation mafieuse, et lui appartenant

d'une manière plus ou moins directe.

Le contrat peut servir à

l'achat de biens immobiliers. Les malfaiteurs remboursent le prêt

et paient les intérêts qu'ils déduisent de leur revenu

imposable.

Nb : Criminel37

b) La cession conventionnelle du prêt :

C'est le moyen le plus simple et le plus efficace qui permet de transférer l'argent blanchi du paradis fiscal à la banque du criminel sans que celui-ci ait à rembourser la totalité du prêt. La cession du prêt à une tierce personne nécessite l'autorisation du créancier. La crédibilité de l'opération repose sur la nature des relations contractuelles qu'entretiennent le débiteur principal et la partie tierce à la convention de prêt. La cession de prêt doit, si possible, apparaître comme une forme de compensation.

c) Le prêt garanti ou adossé :

La technique du prêt adossé a été mise au point par Meyer Lansky38 dans les années cinquante. Ce financier de la mafia New yorkaise avait essayé de profiter de la discrétion des banques suisses pour blanchir à moindre risque les ressources du crime organisé américain.

L'argent à blanchir est déposé dans une banque Offshore qui délivrera une caution en faveur d'une autre banque située dans l'un des pays de l'Europe. Une demande de prêt sera effectuée auprès de cette banque européenne par les prête-noms ou avocats d'affaires des groupes mafieux, qui se serviront des sommes empruntées pour acquérir des biens immobiliers. L'emprunteur a alors le choix entre deux possibilités :

· Soit il décide

de ne pas rembourser le prêt ; à ce moment là, la banque

prêteuse fera jouer la caution qui n'engagera pas d'action ( récursoire

) en vue du recouvrement de la créance qu'elle a sur le débiteur

défaillant. Les fonds seront alors légalement transférés

de la banque Offshore à la banque de l'emprunteur et s'en trouvent

donc blanchis.

· Soit l'emprunteur

rembourse et utilise l'argent sale pour un autre prêt.

Le montage peut être affiné en ayant recours à des sous-cautions, l'aval étant constitué par une société propre ayant une renommée et des activités commerciales légales. L'emprunt doit être proportionné à la somme des revenus disponibles. En cas de recours à une société étrangère pour une caution, le mafieux peut toujours se protéger contre les potentielles investigations policières en démontrant qu'il entretient une relation contractuelle, qui peut avoir une forme commerciale, avec cette société étrangère. Il peut notamment, par l'émission de fausses factures, montrer qu'il a une créance sur la société qui se porte caution ou sur la sous-caution.

Il est évident qu'un prêt adossé à des comptes de dépôts alimentés par des espèces apparaît vite comme suspect. Cependant, dès lors que ces versements sont effectués dans des places offshores où ils sont autorisés, pour être ensuite transférés vers des places financières (respectables), l'intervention des autorités judiciaires et policières devient extrêmement difficile. En nantissant des prêts sur des sommes déposées préalablement à la banque, l'entreprise de (couverture) à l'opération d'intégration peut ainsi justifier officiellement des rentrées et sorties d'argent. En remboursant le prêt, l'entreprise s'octroie, dans les faits, les intérêts de son emprunt fictif qu'elle défalque par la suite des profits déclarés annuellement.

d) Le crédit adossé au contrat d'assurance

Certains assureurs ont trouvé une astuce qui leur évite à la fois une enquête très poussée des autorités et le risque d'être complice d'un blanchiment. Il est courant pour les blanchisseurs d'utiliser les montages financiers des assurances pour blanchir leurs capitaux. Il leur suffit de souscrire des contrats d'assurance-vie, de les payer en liquide et de les dénoncer dans le délai d'un mois que leur accorde la loi Scrivener. Le blanchisseur se trouve avec un chèque émanant d'une compagnie d'assurance (plus blanc que blanc).

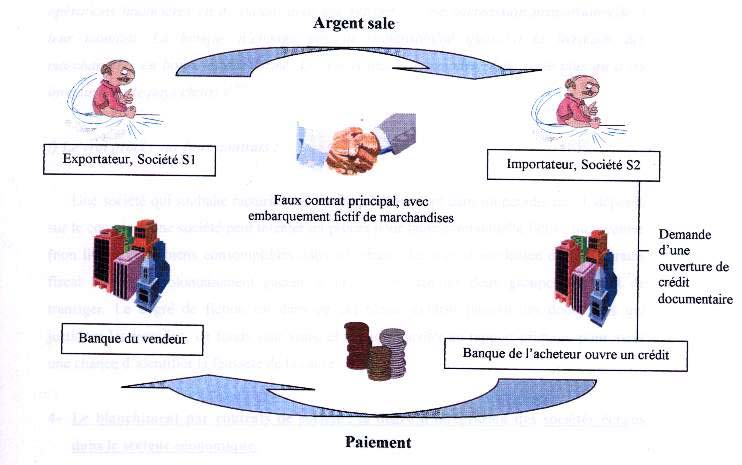

e) Le crédit documentaire sur un faux contrat principal :

Le crédit documentaire

est une technique de paiement à l'international qui permet à

deux partenaires étrangers qui ne se connaissent pas de vendre en

étant certains du paiement et de l'acheminement de la cargaison

transportée.

L'opération se déroule,

schématiquement comme suit :

Argent sale39

La société

S2 demande à sa banque l'ouverture d'un crédit documentaire

en faveur de la société S1. Si la banque accepte, elle consent

à son client une ouverture de crédit et elle devra payer

le vendeur contre la remise de certains documents (factures et documents

de transport entre autres) bien évidemment faux. La banque ne se

préoccupe pas du contrat commercial. Une fois, les documents conformes

présentés, la banque effectue légalement le transferts

réels des fonds et l'argent réintègre le circuit légal.

Le crédit documentaire peut être endossé par un troisième

intervenant de bonne foi à l'occasion d'un contrat de fourniture.

L'opération devient alors plus complexe puisque nous aurons trois

sociétés et trois banques. L'intervention d'un tiers de bonne

foi renforcera l'apparence légale de la transaction.

Autre cas, « celui

d'une société de gestion qui serait également à

l'origine du rapprochement d'entreprises et qui aurait cru mettre en relation

deux sociétés étrangères. Les modalités

de règlement de ce rapprochement pourraient très bien prévoir

la gestion des opérations financières en découlant

avec une rétribution une commission proportionnelle à leur

montant. La banque n'engage pas sa responsabilité quant à

la livraison des marchandises en bonne et due forme. Les fonds placés

et empilés, il ne reste plus qu'à les investir dans le pays

choisi.»40

f) Le vrai procès sur faux contrats :

Une société qui souhaite rapatrier des fonds qu'elle détient dans un paradis fiscal, déposés sur le compte d'une société peut intenter un procès pour faute contractuelle fictive ou inventée (non livraison de biens consomptibles dans les délais). La société implantée dans le paradis fiscal lui laisse volontairement gagner le procès ou bien les deux groupes décident de transiger. Le degré de fiction est dans ce cas moins évident puisque les documents qui justifient les transferts de fonds sont vrais, et il faut remonter au rapport primaire pour avoir une chance d'identifier la fausseté de la cause.

4 - Le blanchiment par contrats de société : le degré d'intégration des sociétés écrans dans le secteur économique.

Il existe quatre types de sociétés assurant l'opacité de l'origine illicite des biens ou des revenus et la justification des mouvements de fonds en créant de faux liens contractuels.

a) Les sociétés de façades :

Ces sociétés réalisent une part importante de leur chiffre d'affaire en espèces à travers des activités commerciales, industrielles ou de prestations de service. Par conséquent, elles deviennent la cible prisée des organisations criminelles pour prélaver une partie de leurs revenus illicites. La technique la plus utilisée est celle de l'Amalgame. Ces sociétés de façade sont des entités juridiques légalement constituées qui participent plus ou moins à des activités licites qui servent essentiellement à masquer le blanchiment de fonds illicites.

Pour mieux cerner l'utilisation

de ces sociétés, nous nous appuierons de l'exemple apporté

par Chantal Cutajar « Un blanchisseur de capitaux taiwanais aurait

transféré d'importantes sommes provenant du trafic de stupéfiants

de Taiwan en Thaïlande en utilisant de faux connaissements et lettres

de crédit.

A l'aide de ces instruments,

il est parvenu à transférer des millions de dollars, de sa

société de façade à Taiwan à une société

de façade située en Thaïlande. Les fonds auraient été

déposés sur le compte en banque de la société

thaïlandaise. Le titulaire du compte a ensuite tiré sur ce

compte des chèques libellés à l'ordre d'un marchand

d'or thaïlandais qui a transféré l'argent à une

société de façade de Hong Kong. Cette dernière

l'a transféré de nouveau à une autre société

de façade à Hong Kong, laquelle a finalement crédité

les fonds à une société de façade à

Taiwan détenue par un cambiste connu. Finalement, les fonds issus

du trafic de stupéfiants sont revenus à leur point de départ,

à Taiwan, blanchis. »41.

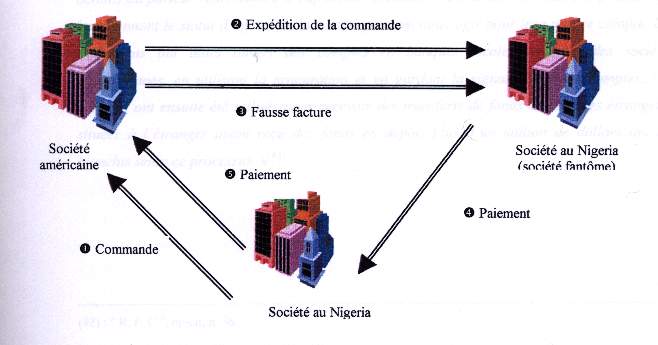

b) Les sociétés de fantômes :

Cette société

n'existe que de nom et aucun document d'enregistrement n'a jamais été

établi. Il s'agit d'une véritable société (

ghost

) qui apparaît le plus souvent sur les documents officiels et les

ordres de transfert de fonds en tant que consignataire, transitaire ou

autre et qui sert à cacher le bénéficiaire final des

fonds d'origine criminelle.

Un exemple d'utilisation

des sociétés fantômes a été observé

au Nigeria.

Une société sise au Nigeria commande des biens à une société basée aux États-Unis pour être expédiés vers une société située au Nigeria. Le gouvernement nigérien avait toutefois signalé l'inexistence de ladite société. En passant la commande auprès du fournisseur américain, la société nigérienne a pu obtenir des factures, celles-ci ont été ensuite manipulées pour transférer des capitaux du Nigeria vers les États-Unis par l'intermédiaire de la société nigérienne, ceci sans éveiller aucun soupçon.

Il existe une autre forme de sociétés écrans connues sous le nom de sociétés de domiciliation. Celles-ci sont définies par la 13ème recommandation du GAFI comme « des institutions, des sociétés, des fondations, des fiducies, et qui ne se livrent pas à des opérations commerciales ou industrielles ou toute autre forme d'activité commerciale, dans le pays où est situé le siège social, interviennent dans le processus de blanchiment pour procéder à l'empilage des gains d'origine illicite. Elles ne servent pas, comme les sociétés de façade, à placer les gains directement dans le système financier global, mais à masquer les mouvements de fonds d'origine criminelle, à brouiller les pistes.»

Ainsi, selon l'exemple cité par l'auteur de l'article, un agent immobilier a aidé deux narcotrafiquants à blanchir le produit de leurs activités. Il les a présentés à son avocat qui leur a vendu huit sociétés panaméennes existant depuis plusieurs années. Les sociétés en question ont été vendues entre 3 500 et 7 000 dollars chacune. Les trafiquants ont reçu des actions au porteur représentant le capital des sociétés. L'avocat leur a remis une procuration leur donnant le statut d'agents de la société pouvant ainsi agir pour leur propre compte. Les trafiquants ont alors ouvert des comptes en banques locales au nom des sociétés panaméennes, en utilisant la procuration et en gardant la signature sur les comptes. Ces comptes ont ensuite été utilisés pour recevoir des transferts de fonds de banques étrangères situées à l'étranger ayant reçu des fonds en dépôt. Plus d'un million de dollars ont été blanchis selon ce processus. »42

d) Les sociétés prêtes à l'emploi ou sociétés en rayon

Aujourd'hui, un grand nombre

d'États garantissent le secret financier et bancaire et permettent

que des sociétés soient détenues sous la forme d'actions

au porteur, sans que le véritable bénéficiaire ne

soit mentionné sur quelque registre que ce soit. Ainsi, les personnes

souhaitant l'anonymat de la propriété réelle des actions

au porteur peuvent créer des sociétés écrans

en rachetant des sociétés prêtes à l'usage et

faites dans ce but là.

La société

en rayon est constituée conformément à la législation

locale à un certain moment dans le passé et son acte constitutif

est depuis cette date là stocké avec ceux d'autres sociétés

du même type par un intermédiaire qui est en général

un avocat. Dans certains paradis fiscaux comme l'Île de Man, la vente

de sociétés en rayon est une activité importante.

Ces sociétés sont référencées et vendues

sur catalogue. Le prix variera selon la date d'ancienneté ou le

lieu d'immatriculation. Elles sont légalement constituées

et prêtes à la vente.

5 - Les techniques extra-territoriales : les Paradis fiscaux et bancaires (voir annexe 3, 4 et 5 )

Pôles attractifs de capitaux, les ( paradis fiscaux ) sont des pays qui présentent un régime fiscal privilégié (tax haven), pouvant exempter d'impôts les personnes physiques (Monaco- Andorre, ou la Polynésie Française), ou encore ne taxer que les opérations réalisées sur le territoire national (Costa Rica), tandis que les paradis bancaires garantissent aux utilisateurs de leurs infrastructures le respect absolu du secret couvrant les opérations bancaires à l'égard des autorités nationales et surtout, face aux enquêtes des pays étrangers. Souvent réduits à de petits territoires à faible population, la réglementation du séjour sur le territoire y étant très stricte, les États qui accordent un secret bancaire général, accompagné dans la majorité des cas d'une absence totale de contrôle des changes, compensent largement la sortie de capitaux des déposants étrangers. La souveraineté nationale en matière de secret bancaire ainsi que l'autonomie fiscale de certains territoires, qui fixent les règles de constitution et de fonctionnement des sociétés ainsi que leurs régimes fiscaux, constituent dès lors un problème majeur dans la mesure où ces autorités sont à même de modifier ces règles à tout moment.

Outre l'absence de retenues à la source sur les intérêts et dividendes versés, le respect absolu du secret bancaire au moyen des ( blocking laws ), qui punissent d'emprisonnement ferme tout employé de banque qui aura livré des informations professionnelles, ces territoires fixent le taux de réserves obligatoires à un niveau extrêmement faible, voire nul.

La gestion du crédit par l'émission monétaire des banques de second rang ainsi que l'assurance de la sécurité et de la liquidité des dépôts deviennent dans ces conditions très aléatoires tout en augmentant la vulnérabilité du système bancaire, dans la mesure où la banque centrale n'interviendra pas en tant que prêteur en dernier ressort, comme en a témoigné le krach du Banco Ambrosiano en 1982, estimé à 1,4 milliards de dollars, et à la suite duquel les banques Offshores, filiales ou succursales de banques établies dans les pays de l'OCDE, ont été tenues de remettre leurs comptes à leurs banques centrales respectives. Ces paradis fiscaux apparaissent comme de véritables ( talons d'Achille ) du système bancaire et financier mondial, le FMI ne disposant d'informations, plus ou moins fiables, que pour six d'entre eux : Hong Kong, Singapour, les Îles Caïmans, les Bahamas, Panama et Bahreïn.

L'étude attentive des différents régimes fiscaux et bancaires de ces États aboutit à des situations paradoxales, qui contredisent les réputations surfaites de certains d'entre eux. En effet, certains paradis fiscaux se révèlent être des enfers bancaires ou réciproquement. A l'inverse, des pays n'en faisant pas à première vue partie (Pays-Bas, Belgique), ont volontairement constitué des (créneaux ) au sein de leurs systèmes fiscaux et bancaires afin de drainer une partie de ces capitaux. Ainsi, l'Autriche a mis au point un système de comptes au porteur pour lesquels le banquier ignore rigoureusement l'identité de ses clients, tandis que la Banque des Étrangers à Moscou propose des comptes de dépôts numérotés et exemptés d'impôts.

Outre le secret imputé au marché financier dans les paradis fiscaux et/ou bancaire, les financiers impliqués dans les circuits de blanchiment disposent de trois catégories de structures juridiques, qui renforcent considérablement le secret bancaire, assurant de la sorte un second verrouillage de protection de l'identité du bénéficiaire réel de l'opération.

a) Le régime de change contrôlé :

La première est composée des structures juridiques sous un régime de contrôle des changes, faisant appel à des conventions privées. Généralement proposées dans les paradis fiscaux anglo-saxons, le secret y est garanti, bien que l'identité du propriétaire en dernier ressort (occulte)ou ( beneficial owner ) apparaisse nécessairement à deux reprises.

Une première fois lors de la constitution de « trust », ou convention de fiducie, dans les dossiers du ( Settlor ) chargé de la constitution de la société, puis une seconde fois lorsque la banque centrale responsable du contrôle des changes vérifie son statut de non-résident et enregistre son identité. La convention de fiducie désigne alors nommément ce dernier comme le propriétaire des actions immatriculées au nom d'une ou plusieurs personnes avec lesquelles elle a été signée. Cette technique permet ainsi de percevoir des revenus ou de réaliser des transactions sans que le véritable bénéficiaire n'apparaisse explicitement dans le montage. En effet, les actions nominatives sont souscrites par des prête-noms qui sont généralement des ( sollicitors ) du cabinet juridique chargé de la rédaction et de l'enregistrement des statuts de la société. Ces derniers établissent alors très discrètement une convention de trust, parallèle à la première, afin de protéger et faire valoir les droits de leurs clients.

b) Le régime de change libre :

La seconde catégorie est composée par les structures juridiques de conventions privées situées dans des pays où le change n'est pas réglementé, tels que la Suisse ou le Liechtenstein. Elles sont, plus généralement, pratiquées dans la majeure partie des paradis fiscaux et bancaires qui n'appliquent pas la ( common law ). En l'absence de contrôle des changes, l'identité du (beneficial owner) est pratiquement impossible à déterminer dans la mesure où elle n'apparaît qu'au niveau de la convention de fiducie sur laquelle ne porte aucune publicité.

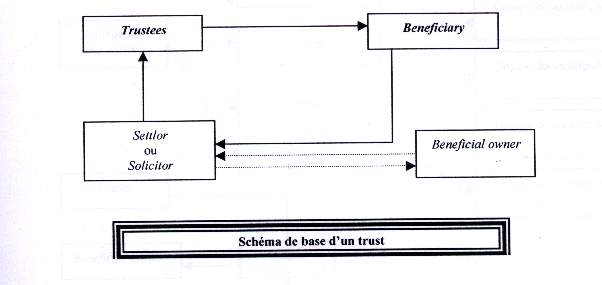

Entité juridique anglo-saxonne,

un trust est une convention aux termes de laquelle une personne (trustee)

détient les avoirs d'un patrimoine (trust property) que lui

a remis le (settlor), pour le compte et au nom d'une ou plusieurs

personnes occultes (beneficial owners). Autrement dit, le trust

est le moyen de percevoir des revenus ou de réaliser des transactions

sans apparaître soi-même. Un individu ou une société

attribue des biens, un capital ou des droits à un mandataire de

confiance : le trustee. Celui-ci administrera le bien, en général

le capital, et utilisera les droits conformément aux statuts du

trust élaborés par le constituant. « Dans les paradis

fiscaux, le trustee n'est qu'un prête-nom derrière lequel

se dissimulent les constituants du trust. »43

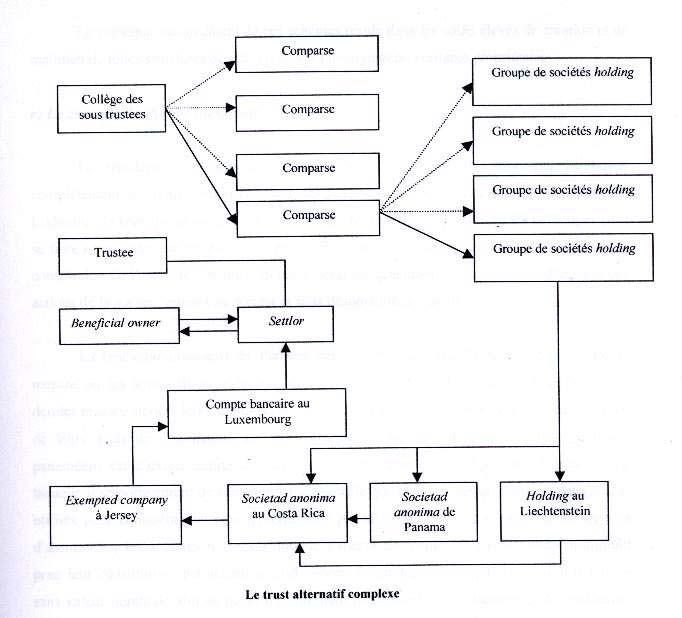

(Le beneficial owner) non-résident dans le paradis fiscal ou bancaire, confie la gestion de la société au (settlor), afin de remettre officiellement le trust (property) aux différents trustees qui attribuent les bénéfices au (beneficiary), lequel les rétrocède ultérieurement au (settlor) d'une façon occulte. Il ne reste plus alors qu'à restituer discrètement les bénéfices au (beneficial owner). Ce schéma s'est, aujourd'hui, largement compliqué. En effet, le trust alternatif complexe propose une structure juridique dans laquelle le (settlor)se retrouve lié à un collège de ( sous-trustees ), les « comparses », qui détermine entre plusieurs bénéficiaires possibles, celui vers lequel s'orienteront les profits de l'année écoulée.

Le trust alternatif complexe44

Comme auparavant, le (settlor),

chargé des pouvoirs du (beneficial owner), confie le patrimoine

au trustee, qui transmet les bénéfices au collège

des sous trustees qui s'est engagé secrètement à désigner

un certain (comparse ), réceptionnaire. Ce dernier en commun accord

avec le (settlor), rétrocède les bénéfices

à un groupe de sociétés holding, parmi plusieurs,

qui les transmettra une nouvelle fois à une société

implantée dans un autre paradis fiscal. Transférés

dans une place bancaire sûre, ces capitaux sont alors prélevés

par le (settlor) qui les rétrocède au (beneficial

owner).

Le principal inconvénient

de ces schémas réside dans les coûts élevés

de création et de maintien de telles structures afin de préserver

l'anonymat du véritable propriétaire.

c) Le contrôle de change inexistant :

La troisième catégorie est, quant à elle, composée de structures juridiques complètement anonymes proposées dans des pays n'appliquant aucun contrôle des changes. L'identité du (beneficial owner) est parfaitement protégée dans la mesure où ce dernier peut se faire représenter par un avocat ou un expert étranger auprès du cabinet local chargé de la constitution de la société. De plus, un secret total est généralement accordé à la détention des actions de la société, émises au porteur et sans désignation de valeur nominale.

La (societad anonima) de Panama permet ainsi une excellente couverture dans la mesure où les administrateurs locaux, qui ignorent totalement l'identité du bénéficiaire en dernier ressort, signent leurs lettres de démission, non datées, en même temps que la signature de leurs actes de nomination. La seule précaution que prennent les cabinets juridiques panaméens est d'exiger auprès de l'avocat (donneur d'ordre ) étranger, une attestation par laquelle il se porte garant de son client et qui certifie que les pouvoirs qu'il détient ne sont pas utilisés pour commettre un acte répréhensible par la loi. Hormis les sociétés de banques et d'assurances, les sociétés non-résidentes de Panama ne requièrent aucun capital minimum pour leur constitution, permettant ainsi de libérer le capital souscrit par l'émission d'actions sans valeur nominale afin de payer un minimum de droits d'enregistrement et de contourner les législations sur les changes, ainsi que l'exportation et la détention de capitaux à l'étranger. Une structure similaire, voire même plus performante dans la mesure où elle intercale des filiales européennes dans le montage, est proposée par la ( qualifying company ) de Gibraltar. Elle apparaît, selon les spécialistes, comme le support idéal au blanchiment de l'argent de la contrebande et du trafic de stupéfiants dans le bassin méditerranéen.

Ces montages juridiques sont en partie responsables du ( trou noir )observé dans la balance mondiale des paiements dans la mesure où ces mouvements de capitaux, qui sont enregistrés en sorties dans certains pays, ne sont jamais comptabilisés en entrées par les paradis fiscaux, qui considèrent ces structures comme non-résidentes.

a) Les bureaux de change :

Le rôle des bureaux de change dans le processus de recyclage des fonds n'est pas négligeable. Dans son rapport de 1997 sur l'étude des typologies du blanchiment, le GAFI note en effet : « Presque toutes les délégations ont fait état d'une augmentation sensible du nombre d'affaires de blanchiment effectives ou soupçonnées impliquant ce type d'établissement. Ils offrent une gamme de services intéressants pour les criminels : a) des services de change qui peuvent servir à acheter ou vendre des devises, ainsi que l'échange de paquets de billets de banque de faible valeur faciale contre des billets de gros montants, b) l'échange d'instruments financiers comme les chèques de voyage, les eurochèques, les mandats et les chèques de particuliers, enfin c) les mécanismes de virements télégraphiques ».

Le recours aux bureaux de change dans le blanchiment s'intensifie surtout dans l'absence d'une réglementation aussi efficace et lourde que celle existant pour les institutions financières traditionnelles. Par ailleurs, les bureaux de change, ayant une activité internationale, ne sont pas dotés de systèmes de contrôle internes les protégeant du blanchiment, d'autant que la majorité de leur clientèle est occasionnelle, ce qui rend plus difficile pour ces établissements la connaissance des clients et la gestion de la traçabilité des fonds convertis.

Les bureaux de change interviennent à trois niveaux : D'abord, ils sont utilisés pour convertir l'argent liquide de petites coupures à de grosses sommes ou pour échanger des instruments de paiements. Ensuite, ils organisent des transferts de cash à l'étranger. Les bureaux de change peuvent ainsi être impliqués en falsifiant les documents de transfert monétaires internationaux brouillant la destination réelle des fonds. Enfin, les bureaux de change peuvent jouer le rôle d'interface entre fournisseurs et demandeurs de devises, permettant aux criminels d'écouler leur argent illicite liquide et de masquer l'opération sous couvert d'une opération commerciale légitime.

A la frontière américano-mexicaine, la multitude de (casas de cambio) ou bureau de change fonctionnant d'une manière informelle ou artisanale rend le contrôle et la régulation des opérations très difficiles, voire parfois impossible. La capacité de blanchiment moyenne d'une (casa) avoisine les 5 millions de dollars par mois45.

Hormis, les trois niveaux d'implication des bureaux de change que nous avons cités, les (casas) officient comme courtier en acceptant que les organisations criminelles déposent sur leurs comptes des fonds d'origine illicite. Elles achètent alors, pour le compte de leurs clients, toute sorte de biens mobiliers ou immobiliers. L'activité des bureaux de change est très florissante et ne se limite pas aux (casas de cambio), elle se répand également en Europe où certains bureaux de la frontière belgo-néerlandaise sont suspectés de favoriser le blanchiment des capitaux des stupéfiants.

« En France, le plus important réseau chinois de blanchiment d'argent, dont le produit, estimé à 1,7 milliards de francs en dix-huit mois, servait en partie à financer des filières d'immigration clandestine, a été démantelé, mardi 27 juin 2000 par la police judiciaire. Ce réseau reposait sur deux officines de changes qui servaient à faire transiter l'argent occulte d'une partie de la communauté chinoise, provenant des ateliers clandestins ou des produits cachés de ventes en restaurants ou de magasins. Chaque jour, des dizaines de commerçants asiatiques de Paris ou de banlieue s'y rendaient pour déposer des valises de billets, à raison de 3 à 4 millions de francs de chiffre d'affaires quotidien pour les deux officines. Ces établissements procédaient ensuite à des virements officiels sur des comptes ouverts en France, puis vers des banques de Chine du Sud, de Hong-Kong ou des Etats-Unis. Ainsi blanchi, l'argent servait à importer clandestinement des articles de confection vers l'Europe ou était réinvesti en France dans l'immobilier ou les activités commerciales. Une bonne part de cette manne était également consacré au paiement et à l'organisation de réseaux d'immigration clandestine vers la France. »46.

b) Les entreprises de remise de fonds :

Appelées également

centrales de virement, elles permettent le transfert de capitaux aussi

bien au niveau local qu'à l'international, moyennant une commission

souvent inférieure à celle retenue par les banques.

Selon le rapport du GAFI

de 1997, l'entreprise reçoit des espèces qu'elle transfère

par l'intermédiaire du système bancaire vers un autre compte

détenu par une société liée dans une juridiction

étrangère où les fonds sont mis à la disposition

du bénéficiaire en dernier ressort. Il est observé

que les transferts les plus importants d'argent liquide se font vers la

Russie où l'économie est totalement dollarisée et

fonctionne avec des espèces. Par conséquent, ce pays est

un pôle d'attraction pour les organisations mafieuses et les blanchisseurs

opérant pour le compte d'organisations criminelles variées

en quête de circuits de recyclage efficace et surtout efficient.

c) Les sociétés

d'assurance :

« Les compagnies d'assurance

se sont longtemps cachées derrière l'évidence de la

manipulation des systèmes bancaires pour nier toute infiltration

des circuits de l'argent sale dans leur réseau. Entre le 13 février

1991 et le 1er janvier 1997, seulement 105 déclarations

de soupçon émanant des compagnies d'assurance sont arrivées

sur les bureaux de Tracfin (Traitement du renseignement et action contre

les circuits financiers clandestins). Un seul groupe AXA a fourni à

lui seul plus de 50 % des déclarations. »47

Les produits d'assurance pouvant être acquis en espèce ou au porteur constituent une aubaine pour les blanchisseurs de capitaux. Parmi les produits d'assurance prisés par les organisations criminelles, nous citerons les (bons de capitalisation). Ce sont des obligations au porteur émises par la compagnie d'assurance, remboursables partout dans le monde. Étant ainsi une produit international liquide, les bons de capitalisation constituent un canal privilégié de transferts des fonds en prenant des risques faibles.

Les bons d'assurance à prime unique sont également utilisés. Cet instrument permet la cession desdits bons quelque temps après leur acquisition avec une décote. Il a été observé que les organisations criminelles s'étaient positionnées sur le créneau des polices d'assurance vie.

d) Le marché boursier :

L'implication du marché boursier dans le blanchiment des capitaux reste encore difficile à identifier. Cependant, plusieurs affaires ont révélé l'utilisation de ce marché dans les schémas de recyclage des fonds sales grâce aux transactions réalisées sur les valeurs mobilières. De par sa nature internationale, le secteur est attrayant vu la rapidité des opérations (réalisées par câble) et leur liquidité et le faible contrôle de la provenance des fonds. Les blanchisseurs effectuent donc un grand nombre d'opérations d'achat ou de vente de valeurs mobilières, afin de réduire les possibilités de traçabilité des fonds.

e) Les systèmes financiers parallèles de remise de fonds :

« Connues sous diverses appellations (banques clandestines, hawala, hundi, etc.), ces systèmes sont souvent associés à des groupes ethniques d'Afrique ou d'Asie qui réalisent des transferts de valeur entre pays en évitant le système bancaire. Ils se sont développés, d'une part, en prenant compte des facteurs ethniques, culturels et historiques, et d'autre part, en s'inspirant d'une méthode classique antérieure au développement des systèmes bancaires occidentaux du 19ème et 20ème siècle, permettant de déplacer de l'argent. Les systèmes parallèles de remises de fonds fonctionnent en marge des réglementations financières nationales. »48.

Toutefois, ce sont des systèmes qui emploient des éléments de l'économie légitime ou même des services financiers réglementés, compliquant ainsi leur détection par les autorités opérationnelles. Les systèmes parallèles partagent un élément commun : ils dépendent tous d'une certaine procédure de (compensation) ou de (jeux d'écritures) pour transférer la valeur des capitaux. En effet, l'organisation agit comme une chambre de compensation entre les demandeurs d'argent et ceux qui viennent apporter des liquidités à transférer. Matériellement, les transferts physiques d'argent sont limités au maximum, ce qui fait que bien qu'il n'existe aucune trace matérielle de la transaction, des sommes gigantesques peuvent circuler très rapidement à travers le globe.

L'émergence des systèmes souterrains constitue un instrument de blanchiment. Ils sont les fruits des troubles politiques et d'une méfiance marquée envers les banques officielles.

Ces systèmes, fondés principalement sur les liens familiaux ou tribaux, sont caractérisés par le recours à la violence en cas de non-respect des droits et règles qui les régissent. Les (banquiers parallèles) (Hawala en Inde, Hundi au Pakistan, Hui k'uan ou Fei Ch'ien en Chine) sont souvent des changeurs ou commerçants en bijoux.

e.1) Le marché noir du Peso :

Utilisé dans le bloc occidental, ce système trouve son origine en Amérique Latine où il a servi de canal pour alimenter le commerce aussi bien légitime que contrebandier entre l'Amérique du Nord et du Sud. Répondant aux besoins de libéralisation des changes et d'allégement des systèmes financiers, le système a été tellement exploité par les stupéfiants qu'on le détecte même en dehors des Amériques.

L'opération commence avec des dollars en espèces générés par `activité des stupéfiants aux États-Unis. Le narcotrafiquant a besoin de ces fonds pour régler son fournisseur se trouvant en Colombie. Cependant, si le transfert est réalisé par l'intermédiaire d'une institution financière, le trafiquant risque d'éveiller la curiosité et l'attention des autorités américaines.

Pour y remédier, il recourt au service d'un intermédiaire qui intègre les fonds américains à une entreprise (un bureau de change par exemple), il s'arrange ensuite pour trouver une entreprise partenaire en Colombie afin que les fournisseurs puissent disposer de l'argent en monnaie locale. L'intermédiaire pratiquera en guise de commission un taux de change supérieur au taux officiellement appliqué entre le dollar et le peso. Ainsi, il aurait réussi à transférer les fonds à l'étranger sans les déplacer physiquement.

Dans le système du peso, la compensation se fait à double sens, lorsque l'intermédiaire vend les dollars à des marchands colombiens qui envisagent d'introduire de la marchandise en Colombie tout en évitant de payer les taxes et les droits de douane colombiens. Ces importateurs paient l'intermédiaire en pesos en Colombie, en échange de quoi l'intermédiaire règle leurs fournisseurs en dollars aux États-Unis ou dans un autre pays tiers49

L'intermédiaire endosse la responsabilité de recyclage des fonds ; il est libre de choisir la technique qui le convient. Les fonds peuvent être utilisés sous la forme de virements, de chèques ou de traites bancaires. Parfois, les intermédiaires n'ont pas besoin des services des institutions financières et ils remettent les espèces directement aux fournisseurs. De fait de la complexité de ce système, il devient impossible de remonter directement au marchand colombien.

e.2) Le système Hawala :

« Le Hawala est une méthode traditionnelle pour transférer des fonds, pratiquée en Asie du sud avant l'introduction des techniques bancaires occidentales. Ce système est considéré comme illégal. En Inde, près de 50% de l'activité économique repose sur le système hawala de transferts de fonds, même s'il est interdit par la loi. »50

Dans le sous-continent indien, les Hawala interviennent dans les transactions de change clandestines. Ils sont utilisés pour changer une partie des narcodevises en monnaie locale ou en or. L'argent converti en roupies est investi dans des secteurs aussi variés que l'immobilier, l'hôtellerie-restauration, les compagnies de taxis ou les studios de production de séries télévisées. Les fonds blanchis sont également investis dans les paradis fiscaux sous formes de sociétés écrans. Comme l'explique un opérateur de Bombay : « Le Hawala est un système d'individu à individu, tandis que les banques sont un système de bureaucratie à individu ; le premier est beaucoup plus simple d'utilisation. Évidemment, beaucoup y ont recours en raison de la nature de leurs transactions. Vous ne pouvez pas entrer dans une banque avec de l'opium et demander en échange des fusils d'assaut et une caisse de grenade. Vous ne pouvez pas non plus arriver avec un paquet de billets et demander un virement sur votre compte secret en Suisse. Mais un banquier Hawala vous fera l'un ou l'autre sans problème. »51

Ces systèmes clandestins ne peuvent qu'apparaître attractifs aux yeux des organisations criminelles qui cherchent l'efficacité tout autant que la confidentialité. En outre plusieurs organisations criminelles ont constitué leur propre système sur la base de liens ethniques et géographiques. C'est le cas d'organisations indiennes et pakistanaises qui interviennent dans le trafic d'héroïne du Croissant d'Or.

En résumé, on nommerait une banque Hawala, la technique de compensation financière effectuée couramment dans leurs opérations commerciales entre les membres d'une même communauté ethnique. Leurs relations se construisent sur une forte cohésion au groupe et une confiance absolue dans la régularité de leurs échanges. Ces compensations ne sont pas forcément illégales, mais elles peuvent contribuer au blanchiment des capitaux, en raison de l'opacité des relations internes à la communauté. Ce système clandestin est difficile à détecter ou à démanteler, il est également difficilement accessible aux personnes étrangères à la communauté ethnique ad hoc. Il paraît ainsi illusoire de prétendre réguler le Hawala par des juridictions.

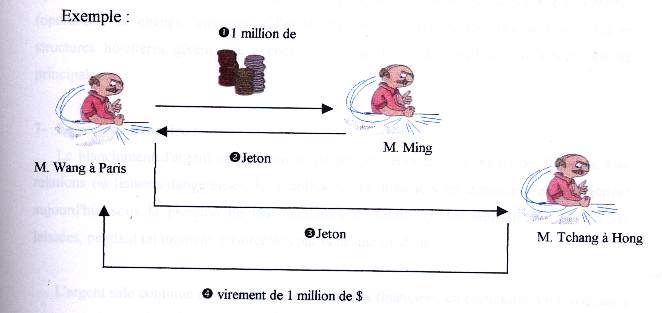

Sans même avoir quitté Paris, M. Wang a blanchi 1 million de dollars en passant par Hong Kong. En cas d'enquête sur l'origine de ces fonds, il justifiera par un héritage à Hong Kong, et aucun lien ne pourra apparaître avec son trafic à Paris. M. Ming et M. Tchang tous deux commerçants sont en compte pour leurs affaires. La somme de 1 million de dollars viendra en compensation dans leurs échanges.

e.3) Le système est-asiatique :

« L'origine du Fei Ch'ien, argent volant, remontent à la dynastie Tang sous laquelle les commerçants avaient mis au point un réseau de compensation des paiements pour permettre le règlement des marchands provinciaux qui vendaient leurs produits dans la capitale. L'organisation fonctionne comme une chambre de compensation entre les demandeurs d'argent et ceux qui viennent apporter les liquidités à transférer. A l'origine, ce système était fondé sur des ( tickets ) ou ( jetons ) dont la forme, le symbole inscrit ou la couleur correspondent à des montants déterminés. L'argent peut être expédié à l'autre bout du monde et encaissé par le correspondant sur présentation de la marque de reconnaissance convenue entre les parties. L'anonymat est garanti et la transaction n'a laissé aucune trace. »52

Aujourd'hui, toutefois, le

système de remise de fonds parallèle chinois ou est-asiatique

sert à des mouvements de capitaux à la fois légaux

(essentiellement liés aux activités des entreprises et au

rapatriement des revenus des émigrés) et illégaux

(liés au crime organisé et au trafic de stupéfiants).

Selon le dernier rapport

du GAFI, leurs services revêtent plusieurs formes. L'agent peut opérer

dans une boutique ou un bureau et propose un éventail de services

complémentaires (opérations de change, virement à

l'étranger). De nombreuses sociétés de commerce et

structures hôtelières gèrent une agence de remise de

fonds parallèlement à leur activité principale.

7 - Le secteur bancaire :

Le blanchiment d'argent ne peut pas se passer des services substantiels des banques. Ces relations ou liaisons dangereuses, les établissements financiers les dénoncent et les rejettent aujourd'hui sous la pression de leurs autorités de tutelle et des législateurs, après s'être laissées, pendant un moment, ensorcelées par la beauté du diable.

L'argent sale continue de circuler dans les circuits financiers, en particulier, en recourant à un réseau de télécommunications financières internationales. Les techniques traditionnelles bancaires tels les dépôts en espèces et les transferts interbancaires restent encore au goût du jour. Nous dénombrons ci-dessous quelques-unes unes des techniques bancaires couramment utilisées à des fins de blanchiment.

a) Les dépôts fractionnés

Cette méthode consiste à diviser un montant important en plusieurs dépôts pour lesquels la demande légale ne sera pas requise. Concrètement, les gains obtenus des activités illégales sont fractionnés en autant de sommes inférieures au seuil critique (généralement équivalent à 10 000 dollars ou 50 000 francs) qui sont déposés sur des comptes différents par une multitude de petits agents travaillant pour l'organisation. Connue également sous les noms de (Schtroumfage) ou (smurfing), cette technique demeure très prisée pour introduire de l'argent sale dans le système financier. « En France, où le seuil légal de déclaration est fixé à 50 000 francs, une quarantaine de touristes Russes ont converti chacun environ 49 000 francs dans un bureau de change. »53

Le secret de la réussite de cette méthode consiste pour les trafiquants à choisir de grandes agences brassant des sommes importantes, à multiplier les courriers, les comptes, les agences bancaires avant de rassembler peu à peu les dépôts par virements successifs.

b) Les comptes anonymes ou sous fausses identités

Selon le rapport du GAFI datant de février 1997, l'utilisation de comptes ouverts sous de faux noms semble diminuer au profit de l'utilisation de comptes ouverts aux noms de parents, d'associés ou de toute autre personne opérant pour le compte du délinquant.

« Dans certains

pays, des comptes bancaires peuvent être ouverts au nom de mandataires,

et les bénéficiaires du contrat de fiducie peuvent être

tenus secrets.

Les dépôts

peuvent être effectués par des hommes de loi au nom de clients

auxquels s'applique la règle du secret professionnel des mandataires.

Même si les critères d'identité étaient exhaustifs

et uniformes, il est possible que les employés de banques se laissent

corrompre et acceptent des dépôts de personnes dotées

de fausses identités. »54

« Depuis le 1er août 1996, les comptes anonymes sont prohibés dans tous les pays membres du GAFI, sauf en Autriche où la situation est quelque peu ambiguë. L'Autriche a été accusée de favoriser le blanchiment de l'argent des mafias de l'ex-URSS en maintenant l'anonymat des comptes. Les comptes titres anonymes ont été alors supprimés à partir du 1er juillet 1996, tandis que l'anonymat n'a pas été levé sur les comptes livret. Les banques autrichiennes exigent une pièce d'identité pour l'ouverture de tout compte dépassant 200 000 schillings (17000 dollars /102 000 francs) Ces livrets d'épargne anonymes, plus de 26 millions en 1994 pour une population de 8 millions d'habitants »55, encourageraient encore le blanchiment sous forme de dépôts fractionnés sur plusieurs comptes.

Le principal avantage lié à l'utilisation d'un nom d'emprunt, est que, même si l'administration trouve Monsieur Untel en possession d'un relevé de compte émanant d'une banque suisse, celui-ci peut toujours affirmer que ce compte ne lui appartient pas et qu'il reçoit ces relevés pour le compte d'un ami. Monsieur Untel pourra se protéger encore un peu plus (vis-à-vis de ses héritiers par exemple) à l'aide d'une procuration post-mortem combinée à l'utilisation d'une boîte à lettres à numéro par exemple.

L'inconvénient de cette procédure est qu'elle oblige à conserver une preuve de l'existence de la procuration post-mortem pour qu'elle puisse, le moment venu, servir aux intéressés. En France, la procuration post-mortem est juridiquement prévue et légale. Pourtant, son utilisation dans le système bancaire est parcimonieuse quand elle n'est pas refusée ; pour un service minime et aléatoire, elle génère des litiges entre les héritiers contestataires, le bénéficiaire de la procuration et l'établissement bancaire56.

c) Le compte numéroté

Son principe est de permettre aux simples employés de banque d'effectuer les transactions courantes sans qu'ils aient connaissance de l'identité du titulaire du compte. Son nom n'est connu que d'un nombre restreint de gens, notamment du directeur de la banque et du charge de comptes. Les banques suisses, par exemple, utilisent différentes procédures de numérotage et de contrôle, mais le but est toujours le même : mettre l'identité du client à l'abri et n'en permettre l'accès qu'à un minimum de personnes responsables.

d) Les comptes collectifs

La technique est souvent utilisée par les ressortissants étrangers. Les immigrants de pays étrangers versent de nombreuses petites sommes sur un compte commun. Ces sommes sont ensuite transférées dans leur pays d'origine. Selon GAFI 1997, le compte étranger reçoit des paiements d'un certain nombre de comptes apparemment non liés dans le pays d'origine.

La banque privée marocaine Wafabank, a ainsi été reconnue coupable de blanchiment, et son représentant en France, M. Maati condamné le 25 mai 1993 à deux ans de prison, par contumace, pour avoir organisé le rapatriement d'avoirs appartenant à des marocains installés à Lyon et accessoirement instigateurs d'un réseau de vente de cannabis en provenance du Maroc. La passivité du Crédit Agricole, associé de la Wafabank dans l'opération officielle de collecte de l'épargne des travailleurs agricoles marocains, immigrés dans la région lyonnaise, est dans cette affaire remarquable dans la mesure où il a cautionné indirectement le travail de M. Maati. Ce dernier, pour préserver l'anonymat de ses complices, n'avait ouvert qu'un seul compte en France, de manière à n'effectuer qu'un transfert global vers le Maroc où les sommes étaient par la suite redistribuées sur différents comptes.

e) Les comptes de transit

Il s'agit de comptes à vue ouverts auprès d'institutions financières américaines par des banques ou sociétés étrangères. La banque étrangère verse les dépôts en espèces ou en chèques de sa clientèle sur un compte unique que cette banque étrangère détient auprès d'une banque locale (GAFI, Février 1997). Les clients étrangers ont un pouvoir de signature sur ce compte américain en tant que codétenteurs et peuvent se livrer à des opérations bancaires internationales. Ceci remet en cause les mesures de "connaissance du client".

f) Les guichets automatiques bancaires (GAB ou DAB)

Jusqu'à présent, les guichets automatiques bancaires n'ont présenté aucun danger quant au blanchiment. Cependant, les guichets automatiques de change constituent encore un stimulant potentiel aux opérations de recyclage. En effet, la conversion anonyme de petites coupures en des billets à forte valeur facilite largement le processus de blanchiment des capitaux sales.

g) Les transferts télégraphiques et interbancaires

Les virements télégraphiques

restent un instrument de premier plan, à tous les niveaux du processus

de blanchiment, grâce à la célérité à

laquelle les transferts sont effectués, rendant ainsi ardue toute

tentative de détection du produit d'activités illicites par

les autorités, notamment entre plusieurs juridictions.

Les virements interbancaires

internationaux sont gérés globalement par deux organismes

: SWIFT et CHIPS.

SWIFT : Society for Worldwide Interbank Financial Telecommunications (Compagnie de télécommunication mondiale pour les transactions financières interbancaires) « est un système qui chapeaute près de 3 800 banques dans 94 pays et assure 1 600 000 transferts de fonds et crédits documentaires par jour. »57

Grâce à ce réseau n'importe quelle somme d'argent peut faire le tour du monde en quelques heures. SWIFT a été créé en 1973 sous la forme d'une coopérative de droit privé, constituée par 500 banques européennes et américaines. Son but était de fournir aux banques et à certaines institutions financières le support d'un réseau informatique sécurisé pour réaliser leurs transactions. Par sécurité, les messages sont codés et une vérification systématique de l'émetteur est effectuée grâce à une clé. Le système est opérationnel 24 heures sur 24 et 7 jours sur 7.

CHIPS : Clearing House Interbank Payments System (Chambre de compensation des systèmes de paiement interbancaires), traite plus ou moins 950 milliards de dollars de mouvements de fonds par jour, pour le compte de 122 banques.

CHIPS reste utilisé aux Etas-Unis où il est le principal opérateur. On estime que 95% environ des transferts interbancaires en dollars passent par CHIPS. A peu près 80% des transferts effectués par CHIPS sont initiés par des messages de SWIFT.

Les blanchisseurs peuvent

utiliser des comptes ouverts dans différentes institutions au nom

de personnes physiques ou morales affiliées à l'organisation

criminelle.

Cependant, malgré

la complexité et la rapidité de ces systèmes, les

virements de fonds illicites peuvent être décelés.

En effet, en Australie, un narcotrafiquant avait mis en place une lessiveuse

fonctionnant comme suit : Recourant à la technique du smurfing,

l'argent a été déposé dans des banques australiennes

avant d'être transféré électroniquement dans

un entre financier asiatique. En 28 mois, 16 millions de dollars australiens,

soit environ 12,4 millions de dollars américains, ont été

blanchis.

Les autorités ont démantelé l'opération grâce à la récurrence des transferts, qui, cumulés, ont constitué des montants colossaux.

Le blanchiment peut également être révélé par des anomalies ou erreurs produites lors de l'identification des comptes d'origine ou du récipiendaire ou de la falsification de la signature des ordres de virement.

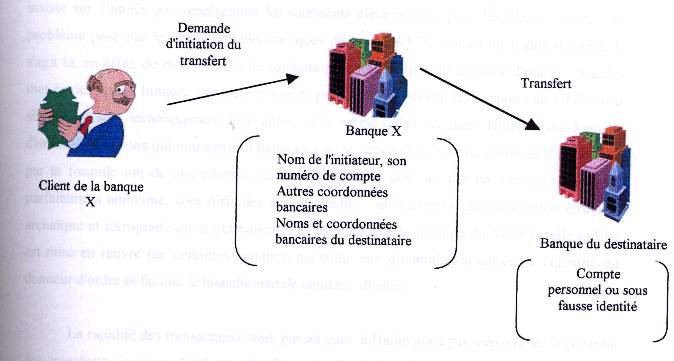

A travers le rapport du GAFI de 1996/1997, Tracfin (cellule d'action contre les circuits financiers clandestins, créée en 1990 et logée au Ministère de l'Économie et des Finances) insiste sur l'intérêt que représentent les virements électroniques pour les blanchisseurs : « le problème posé par les transferts électroniques de type SWIFT connaît un regain d'acuité. Il s'agit là, en effet, de mouvements de capitaux portant l'identité du donneur d'ordres. » Tracfin met également en lumière une lacune jugée (grave) : trop souvent, les supports de SWIFT (ou similaires) sont techniquement recevables, alors même qu'ils occultent l'identité du donneur d'ordre. Les raisons qui poussent les banques à ne se servir de la case de (donneur d'ordre) que par la formule (un de nos clients) ou, dans le meilleur des cas, par un numéro de compte parfaitement anonyme, sont difficiles à comprendre... et relèvent d'une conception étriquée, archaïque et rétrograde du secret bancaire. Il est clair que la formule du SWIFT, telle qu'elle est mise en oeuvre par certaines banques, constitue une dissimulation active de l'identité du donneur d'ordre et facilite le blanchiment de capitaux illicites.

La rapidité des transactions rend, par ailleurs, difficile mais pas impossible, le contrôle des transferts. Luciano Violante, Président de la chambre des députés italienne, qui fut longtemps président de la commission parlementaire anti-mafia, a évoqué sous ces termes les résultats d'une étude sur les transferts : « Il faut environ 20 minutes pour transférer par voie électronique des fonds d'un pays à l'autre. Il est possible de déplacer ces même fonds 72 fois en 24 heures d'une partie à l'autre de la planète. Mais, il faut des semaines pour se procurer les preuves de chacun de ces mouvements »58.

Les estimations de l'étude

sont quelque peu optimistes puisque parfois la production de la preuve

devient une longue marche qui nécessite des mois, voire des années.

Elle peut même être impossible dans les zones offshores ou

paradis bancaires ou fiscaux où les autorités refusent souvent

de coopérer.

Pendant que chacun protège

sa paroisse, l'argent sale continue de circuler dans les circuits financiers

à une vitesse toujours plus grande. En particulier, grâce

au système SWIFT qui est au-dessus de tout soupçon.

Rien n'est secret, mais la difficulté est de rattraper cet argent

qui court très vite et de savoir déchiffrer un message SWIFT

qui laisse peu de traces comptables.

h) La complicité des banquiers : La corruption

Le phénomène ne date pas d'aujourd'hui. La corruption de certains banquiers occupant des postes susceptibles de favoriser le blanchiment de l'argent sale, a toujours constitué une menace pour l'honorabilité et la notoriété de toutes institutions bancaires, quelle que soit la rigueur ou la minutie de leurs procédures de recrutement. L'institution American Express avait notamment perdu 50 millions de dollars à cause de l'indélicatesse d'un de ses cadres.

i) Les banques contrôlées par des organisations criminelles

De plus en plus, les mafias sont en quête de banques qui seraient dévouées à les servir. L'idéal est de posséder le pouvoir de ces banques et les consacrer aux activités de blanchiment. Le contrôle est possible grâce à des prises de participations significatives dans les capitaux de ces banques. Le GAFI rapporte que « la mafia italienne cherche à acheter ou à obtenir des participations, de façon à y installer ses représentants et à s'en servir pour blanchir des capitaux. On a observé aussi des tentatives d'infiltration de personnel bancaire en Suisse. »59

Les banques restent, à

leur corps défendant le plus souvent, les acteurs incontournables

des opérations de blanchiment. "Incontournables mais pas uniques".

36"Les fausses factures", schéma adapté d'après le dossier sur le blanchiment, Revue Française de Comptabilité, n°308, février 1999, p 25.

37Marie Christine DUPUIS, « Finance criminelle », PUF, juin 1998, p. 89

38Marie-Christine Dupuis, "Finance criminelle", PUF, juin 1998, p. 89.

39" R.F.C ", op-cit, p. 27.

40Olivier Jerez, " Le blanchiment de l'argent ", op-cit, p. 107.

41Chantal Cutajar Rivière, " la société écran ", Thèse de doctorat, Antilles Guyane, 1996.

42" R. F. C ", op-cit, p. 36.

43Olivier Jerez, " Le blanchiment de l'argent ", op-cit, p. 92.

44Sadri Slim, "thèse de doctorat ", op-cit, p. 100

45Marie- Christine Dupuis, " Finance criminelle ", op-cit, p. 154.

46Le Monde 2 - 3 juillet 2000, p. 10

47MTF-L'AGEFI, " Crime & Blanchiment ", n°94, mars 1998, p. 15.

48Rapport du GAFI sur " les typologies de blanchiment des capitaux", 1999-2000, p. 5.

49Rapport du GAFI op-cit, 1999-2000, p. 5.

50Rapport du GAFI op-cit, 1999-2000, p. 6.

51Marie-Christine Dupuis, " Finance criminelle ", op-cit, p. 163.

52Marie- Christine Dupuis, " Finance criminelle ", op-cit, p.162.

53Jean-Claude Grimal, "Drogue l'autre mondialisation" ,op-cit, pp. 156.157.

54Olivier Jerez, " Le blanchiment d'argent", op-cit, p. 61.

55Marie-Christine Dupuis, "Finance criminelle", op-cit, pp. 104. 105.

56Olivier Jerez, "Le blanchiment de l'argent", op-cit, pp. 77.78.

57Jean-Louis Hérail & Patrick Ramael, "Blanchiment d'argent et crime organisé", op-cit, p. 3.

58Les cahiers de la sécurité intérieure, "Noir, Gris, Blanc", op-cit, p. 11.

59Marie-Christine

Dupuis, "Finance criminelle", op-cit, pp. 137.138